製造業

製造業元気ですか! 福岡市天神の公認会計士・税理士の山崎隆弘です。

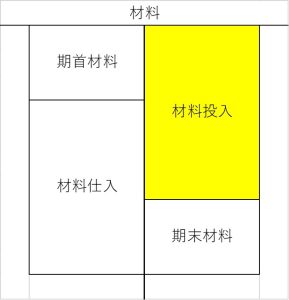

製造業の場合、原材料、仕掛品、製品の3種類の在庫があります。収益を上げるためにはこの在庫管理が必須となります。

原材料を仕入れて、製造工程に投入します。製造工程に投入されなかったものは原材料の在庫となります。

製造工程に投入されたものが仕掛品となります。期首の仕掛品と期中に投入された材料と労務費、製造経費から、製品が完成します。期末に残った仕掛品が在庫となります。

完成した製品は、期首の製品を含め、販売されます。販売されたものは売上原価として計上されます。

このように、製造業では原材料と仕掛品と製品の3種類の在庫が発生します。在庫は 移動平均法などの評価方法により評価されます。

移動平均法などの評価方法により評価されます。

その前提として、仕掛品と製品は原価計算をすることにより原価を把握します。仕掛品・製品の原価を構成するのは、投入された原材料だけではなく、労務費、製造経費も原価となります。

製品一つを製造するのにどれだけ原材料、労務費、製造経費が使用されたかを計算するのが原価計算です。

仕掛品・製品の単価が算出されれば、それに数量を掛けて在庫金額を計算します。製品といっても1種類だけではありませんので、各製品の原価を算出します。それにより、製品ごとの粗利益が見えてきます。

在庫金額を売上原価から差し引き、売上総利益を計算するため、在庫金額の多寡により利益が異なってくるので、慎重に正確に原価計算、棚卸をします。

販売の見込みもなく大量に生産した場合、一個当たりの製造単価が下がり、一見、利 益が出たように見えることがあります。しかし、多くの不良在庫を抱えるリスクが生じます。そういう意味では、利益がでてきるからOK ということにもなりません。

益が出たように見えることがあります。しかし、多くの不良在庫を抱えるリスクが生じます。そういう意味では、利益がでてきるからOK ということにもなりません。

原価計算と定期的な実地棚卸により、正確な利益を把握する必要があります。その上で、経営上の対策をとることになります。